Имеется следующая информация для распределения общепроизводственных расходов: согласно учетной полит...: ответ на тест 1182591 - Бухгалтерский финансовый учет

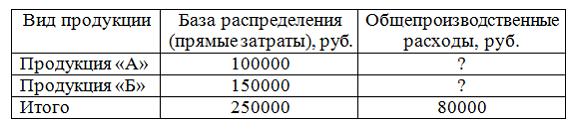

Имеется следующая информация для распределения общепроизводственных расходов: согласно учетной политике организации, базой распределения выступают прямые затраты.

Сумма общепроизводственных расходов, подлежащих включению в себестоимость продукции «А» и «Б», равна …

Сумма общепроизводственных расходов, подлежащих включению в себестоимость продукции «А» и «Б», равна …

Вопрос задал(а): Анонимный пользователь, 13 Ноябрь 2020 в 21:10

На вопрос ответил(а): Анастасия Степанова, 13 Ноябрь 2020 в 21:10

На вопрос ответил(а): Анастасия Степанова, 13 Ноябрь 2020 в 21:10