Строится эконометрическая модель уравнения множественной регрессии для зависимости y от пяти факторо...: ответ на тест 167376 - Эконометрика

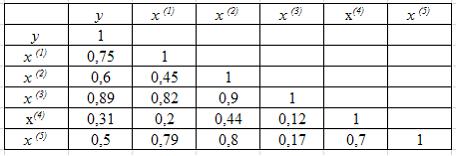

Строится эконометрическая модель уравнения множественной регрессии для зависимости y от пяти факторов х(1), х(2), х(3), х(4), х(5). Получена матрица парных коэффициентов линейной корреляции (y – зависимая переменная):

Требование отсутствия коллинеарных независимых переменных выполняется в модели …

Требование отсутствия коллинеарных независимых переменных выполняется в модели …

Вопрос задал(а): Анонимный пользователь, 13 Октябрь 2019 в 06:26

На вопрос ответил(а): Бунакова Мария, 13 Октябрь 2019 в 06:26

На вопрос ответил(а): Бунакова Мария, 13 Октябрь 2019 в 06:26