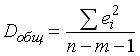

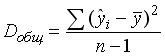

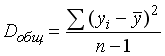

В эконометрических моделях с m независимыми переменными наблюдаемые значения зависимой переменной i...: ответ на тест 84102 - Эконометрика

В эконометрических моделях с m независимыми переменными наблюдаемые значения зависимой переменной  , i=1, 2, …, n, отличаются от модельных

, i=1, 2, …, n, отличаются от модельных  на величину

на величину  (

( ). В данных обозначениях формула для расчета оценки общей дисперсии зависимой переменной

). В данных обозначениях формула для расчета оценки общей дисперсии зависимой переменной  имеет вид:

имеет вид:

, i=1, 2, …, n, отличаются от модельных на величину (). В данных обозначениях формула для расчета оценки общей дисперсии зависимой переменной имеет вид:

Вопрос задал(а): Таня, 18 Январь 2016 в 17:04

На вопрос ответил(а): Чернышова Людмила, 18 Январь 2016 в 17:04

На вопрос ответил(а): Чернышова Людмила, 18 Январь 2016 в 17:04