Для проверки предпосылки об отсутствии автокорреляции в остатках регрессионной модели определены кри...: ответ на тест 84581 - Эконометрика

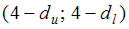

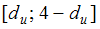

Для проверки предпосылки об отсутствии автокорреляции в остатках регрессионной модели определены критические значения критерия Дарбина-Уотсона, равные dl и du (см. рисунок).

Определите интервалы и / или отрезки зоны неопределенности гипотезы об отсутствии автокорреляции в остатках.

Определите интервалы и / или отрезки зоны неопределенности гипотезы об отсутствии автокорреляции в остатках.

Вопрос задал(а): Анонимный пользователь, 19 Январь 2016 в 14:32

На вопрос ответил(а): Астафьева Любовь, 19 Январь 2016 в 14:33

На вопрос ответил(а): Астафьева Любовь, 19 Январь 2016 в 14:33