Для временного ряда экономических данных построена автокорреляционная функция: Анализируя данные ав...: ответ на тест 907114 - Эконометрика

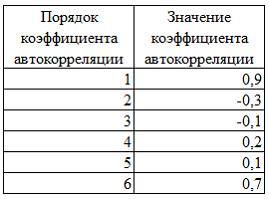

Для временного ряда экономических данных построена автокорреляционная функция:

Анализируя данные автокорреляционной функции, можно утверждать, что исследуемый временной ряд содержит …

Анализируя данные автокорреляционной функции, можно утверждать, что исследуемый временной ряд содержит …

Вопрос задал(а): Анонимный пользователь, 13 Ноябрь 2020 в 16:09

На вопрос ответил(а): Анастасия Степанова, 13 Ноябрь 2020 в 16:09

На вопрос ответил(а): Анастасия Степанова, 13 Ноябрь 2020 в 16:09