Исследуется производственная функция Кобба – Дугласа вида для зависимости объема ВВП y от затрат тр...: ответ на тест 870564 - Эконометрика

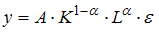

Исследуется производственная функция Кобба – Дугласа вида  для зависимости объема ВВП (y) от затрат труда (L) и капитала (K) с постоянной отдачей от масштабов производства. По 30 странам найдены средние значения

для зависимости объема ВВП (y) от затрат труда (L) и капитала (K) с постоянной отдачей от масштабов производства. По 30 странам найдены средние значения  . Известно, что обобщенный коэффициент эластичности равен 1, а коэффициент эластичности по труду 0,6. Целая часть коэффициента А в производственной функции для y равна ______ . Значение полученного результата округлять не следует.

. Известно, что обобщенный коэффициент эластичности равен 1, а коэффициент эластичности по труду 0,6. Целая часть коэффициента А в производственной функции для y равна ______ . Значение полученного результата округлять не следует.

для зависимости объема ВВП (y) от затрат труда (L) и капитала (K) с постоянной отдачей от масштабов производства. По 30 странам найдены средние значения . Известно, что обобщенный коэффициент эластичности равен 1, а коэффициент эластичности по труду 0,6. Целая часть коэффициента А в производственной функции для y равна ______ . Значение полученного результата округлять не следует.

Вопрос задал(а): Анонимный пользователь, 13 Ноябрь 2020 в 15:26

На вопрос ответил(а): Анастасия Степанова, 13 Ноябрь 2020 в 15:26

На вопрос ответил(а): Анастасия Степанова, 13 Ноябрь 2020 в 15:26