Вопрос № 109210 - Эконометрика

Значение коэффициента автокорреляции первого порядка равно 0,9, следовательно …

Варианты ответов

- линейная связь между временными рядами двух экономических показателей тесная

- нелинейная связь между последующим и предыдущим уровнями тесная

- линейная связь между последующим и предыдущим уровнями не тесная

- линейная связь между последующим и предыдущим уровнями тесная

Правильный ответ

Вопрос задал(а): Анонимный пользователь, 23 Май 2016 в 07:48

На вопрос ответил(а): Чернышова Людмила, 23 Май 2016 в 07:48

На вопрос ответил(а): Чернышова Людмила, 23 Май 2016 в 07:48

Похожие вопросы

Значение коэффициента автокорреляции второго порядка равно (-0,6), следовательно, ряд содержит …

затухающую сезонную волну периодичностью 2 момента времени

полиномиальную тенденцию с точкой минимума

убывающую тенденцию

тенденцию

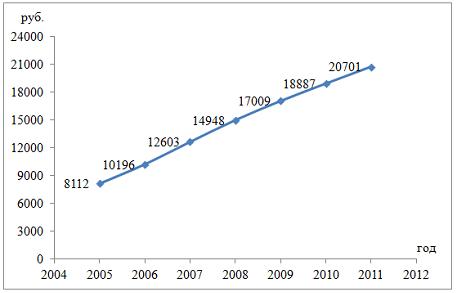

Динамика показателя среднедушевого денежного дохода населения России в период 2005–2011 гг. характеризуется данными, представленными на графике.

Установите соответствие между порядком коэффициента автокорреляции и его значением.

1. Коэффициент автокорреляции первого порядка

2. Коэффициент автокорреляции второго порядка

3. Коэффициент автокорреляции третьего порядка

Установите соответствие между порядком коэффициента автокорреляции и его значением.

1. Коэффициент автокорреляции первого порядка

2. Коэффициент автокорреляции второго порядка

3. Коэффициент автокорреляции третьего порядка

0,998733

0,999097

0,998123

0,998261

Другие вопросы по предмету Эконометрика

Методом линеаризации внутренне линейной функции, нелинейной относительно параметров, является …

разложение функции в ряд Тейлора

элементарные преобразования

замена переменных

применение элементарных преобразования с использованием замены переменных

Мультиколлинеарность – это…

модель множественной линейной регрессии

процесс перехода от парной к множественной регрессии

корреляция соседних случайных отклонений

линейная зависимость двух или нескольких переменных

Оценка является несмещенной оценкой параметра если…

ее дисперсия с увеличением выборки не изменяется

ее дисперсия меньше дисперсии других оценок

она стремится к истинному значению параметра с увеличением объема выборки

ее математическое ожидание равно оцениваемому параметру

Для регрессионной модели вида  построена на координатной плоскости совокупность точек с координатами

построена на координатной плоскости совокупность точек с координатами  , данное графическое отображение зависимости называется …

, данное графическое отображение зависимости называется …

построена на координатной плоскости совокупность точек с координатами , данное графическое отображение зависимости называется …

случайными факторами

множественной регрессией

параметрами уравнения

полем корреляции