Пусть где y – фактическое значение зависимой переменной - теоретическое рассчитанное по уравнению з...: ответ на тест 90919 - Эконометрика

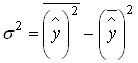

Пусть  , где y – фактическое значение зависимой переменной,

, где y – фактическое значение зависимой переменной,  - теоретическое , рассчитанное по уравнению значение зависимой переменной (объясненное уравнением регрессии),

- теоретическое , рассчитанное по уравнению значение зависимой переменной (объясненное уравнением регрессии),  – ошибка модели. Тогда значение

– ошибка модели. Тогда значение  характеризует дисперсию …

характеризует дисперсию …

, где y – фактическое значение зависимой переменной, - теоретическое , рассчитанное по уравнению значение зависимой переменной (объясненное уравнением регрессии), – ошибка модели. Тогда значение характеризует дисперсию …

Вопрос задал(а): Алька, 10 Февраль 2016 в 21:53

На вопрос ответил(а): Чернышова Людмила, 10 Февраль 2016 в 21:53

На вопрос ответил(а): Чернышова Людмила, 10 Февраль 2016 в 21:53