Пусть в модели линейной регрессии нарушено одно из условий Гаусса-Маркова: математическое ожидание ...: ответ на тест 718874 - Эконометрика

Пусть в модели линейной регрессии  нарушено одно из условий Гаусса-Маркова: математическое ожидание ошибок равно 0

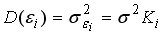

нарушено одно из условий Гаусса-Маркова: математическое ожидание ошибок равно 0  , а дисперсия остатков

, а дисперсия остатков  пропорциональна величине

пропорциональна величине  , меняющейся с изменением какого-то фактора,

, меняющейся с изменением какого-то фактора,  – неизвестная постоянная, характеризующая дисперсию ошибки при соблюдении предпосылки о гетероскедастичности. Для перехода к уравнению с гомоскедастичными остатками все переменные уравнения необходимо поделить на величину…

– неизвестная постоянная, характеризующая дисперсию ошибки при соблюдении предпосылки о гетероскедастичности. Для перехода к уравнению с гомоскедастичными остатками все переменные уравнения необходимо поделить на величину…

нарушено одно из условий Гаусса-Маркова: математическое ожидание ошибок равно 0 , а дисперсия остатков пропорциональна величине , меняющейся с изменением какого-то фактора, – неизвестная постоянная, характеризующая дисперсию ошибки при соблюдении предпосылки о гетероскедастичности. Для перехода к уравнению с гомоскедастичными остатками все переменные уравнения необходимо поделить на величину…

Вопрос задал(а): Анонимный пользователь, 13 Ноябрь 2020 в 00:25

На вопрос ответил(а): Анастасия Степанова, 13 Ноябрь 2020 в 00:25

На вопрос ответил(а): Анастасия Степанова, 13 Ноябрь 2020 в 00:25