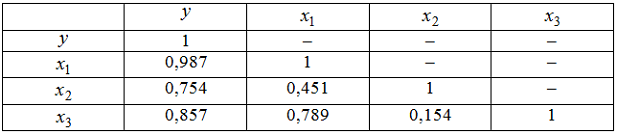

Дана матрица парных коэффициентов корреляции. Коллинеарными являются факторы: ответ на тест 132239 - Эконометрика

Дана матрица парных коэффициентов корреляции.

Коллинеарными являются факторы …

Коллинеарными являются факторы …

и

и

и y

и y и

и

и

и

Вопрос задал(а): Анонимный пользователь, 15 Ноябрь 2016 в 08:43

На вопрос ответил(а): Чернышова Людмила, 15 Ноябрь 2016 в 08:44

На вопрос ответил(а): Чернышова Людмила, 15 Ноябрь 2016 в 08:44