В случае гетероскедастичности случайных составляющих и принятии гипотезы о пропорциональности квадра...: ответ на тест 335258 - Эконометрика

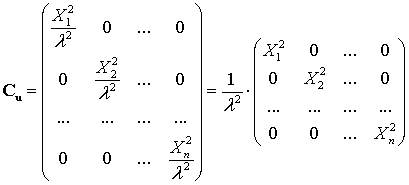

В случае гетероскедастичности случайных составляющих и принятии гипотезы о пропорциональности квадратов значений факторной переменной дисперсии соответствующей случайной составляющей  для каждого наблюдения ковариационная матрица случайных составляющих для парной регрессионной модели

для каждого наблюдения ковариационная матрица случайных составляющих для парной регрессионной модели  может быть представлена в виде ...

может быть представлена в виде ...

для каждого наблюдения ковариационная матрица случайных составляющих для парной регрессионной модели может быть представлена в виде ...

Вопрос задал(а): Анонимный пользователь, 10 Ноябрь 2020 в 01:44

На вопрос ответил(а): Анастасия Степанова, 10 Ноябрь 2020 в 01:44

На вопрос ответил(а): Анастасия Степанова, 10 Ноябрь 2020 в 01:44