Для структурной формы модели системы одновременных уравнений являются: ответ на тест 1026117 - Эконометрика

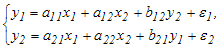

Для структурной формы модели системы одновременных уравнений

являются …

являются …

являются …

Вопрос задал(а): Анонимный пользователь, 13 Ноябрь 2020 в 17:27

На вопрос ответил(а): Анастасия Степанова, 13 Ноябрь 2020 в 17:27

На вопрос ответил(а): Анастасия Степанова, 13 Ноябрь 2020 в 17:27