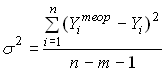

где – число наблюдений m– число факторных признаков. Приведена формула подсчета ______ для переменн...: ответ на тест 59417 - Эконометрика

, где

, где  – число наблюдений, m– число факторных признаков. Приведена формула подсчета ______ для переменной

– число наблюдений, m– число факторных признаков. Приведена формула подсчета ______ для переменной  .

.

Вопрос задал(а): Марта, 10 Декабрь 2015 в 22:21

На вопрос ответил(а): Любимов Павел, 10 Декабрь 2015 в 22:21

На вопрос ответил(а): Любимов Павел, 10 Декабрь 2015 в 22:21